|

| Comprar piso al contado en España |

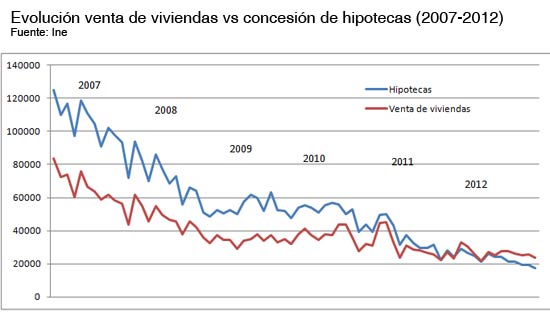

Si damos por buenas las estadisticas del INE y comparamos el numero de viviendas vendidas y el numero de hipotecas concedidas llegamos a la conclusion que muchas ventas de viviendas se hacen a tocateja , sin pedir hipoteca para la compra.

Mucho antes de la publicacion de los datos del INE inmobiliariabarreras escribio esta noticia correlacion entre el desplome de las hipotecas y la venta de viviendas donde ya el 21 de Febrero de 2012 adelantaba las conclusiones que hoy en Febrero de 2013 se confirman, avisando de que Se dan dos circunstancias que invitan a no hacer un paralelismo excesivo entre el numero e importe de las hipotecas concedidas por las entidades financieras y el numero de inmuebles vendidos

Ahora el instituto nacional de estadistica confirma los datos aportados por las noticias inmobiliarias de inmobiliariabarreras.net y asi lo pone de manifiesto la ultima noticia de hoy publicada en el confidencial titulada La compra de vivienda a tocateja se extiende en España

Es una tendencia cada vez más extendida. Cada vez son más las ventas de viviendas que se cierran sin necesidad de que se firme una hipoteca, o lo que es lo mismo, que se pagan con dinero en efectivo. Lo llevan constatando desde hace más de un año los agentes inmobiliarios y ahora lo confirman las estadísticas oficiales. Así, durante 2012 se vendieron en España casi 320.000 viviendas, mientras que apenas se firmaron 275.000 hipotecas, según las estadísticas del INE.

"Cada vez se compran más casas a tocateja dado que, tras la bajada de precios, muchos inversores vuelven a considerar el ladrillo como una oportunidad de inversión", señala Fernando Encinar, jefe de estudios de idealista.com, tras valorar los datos sobre hipotecas conocidos esta mañana.

"El dato más sorprendente de la estadística de hipotecas firmadas en 2012", añade, "es que éstas se sitúan por debajo del número de operaciones de compraventa", tal y como puede apreciarse en el gráfico.

Jesús Duque, vicepresidente de Alfa Inmobiliaria, ya anticipaba esta situación hace un año. Entonces aseguraba que "cerca del 30% de las operaciones que cerramos el año pasado -2011- se pagaron al contado".

Una tendencia que se ha generalizado durante el último año y que, a la vista de los datos oficiales ya no obedece a casos puntuales. Así, en 2012, fueron muchos los que decidieron coger sus ahorros y embarcarse en la compra de una vivienda pero aportando el importe total del precio de venta.

"El hecho de que la gente pague en efectivo, todo lo contrario a lo que pasaba hace apenas dos años, pone de manifiesto cómo se vuelve a pensar en los bienes inmuebles, no como una inversión o un activo con el que especular, sino como un valor refugio. Puede ser que mañana valgan menos, pero al menos estarán ahí. El dinero en un banco, igual no", apuntaba hace un año Jesús Duque.

Detrás de esta situación confluyen dos factores. Por un lado, el fuerte descenso de precios experimentado por las viviendas en los dos últimos años y, por otro, el fuerte encarecimiento que ha experimentado la financiación para la compra de una vivienda, con diferenciales que se sitúan de media en torno al 2,5%.

La tendencia de precios sigue siendo a la baja, mientras que la financiación seguirá encareciéndose, de ahí que la venta de pisos en efectivo seguirá produciéndose. "Durante los próximos meses esta tendencia se mantendrá y seguirá con bajos niveles de hipotecas firmadas", apunta Fernando Encinar. "El ajuste de los precios de la vivienda permitirá que el importe medio de las hipotecas baje, aunque los diferenciales serán cada vez mayores, alcanzando niveles del 3% en breve", ha dicho.

Jubilado, con ahorros y miedo a un corralito

El perfil del comprador 'a tocateja' no se encuentra en las estadísticas oficiales. Sin embargo, son las agencias inmobiliarias las que nos ofrecen algunos rasgos. Se trata, en la mayoría de los casos, de jubilados o las puertas de la jubilación, que llevan prácticamente toda su vida ahorrando y que temen que con la crisis y un posible rescate del sector financiero, sus ahorros ya no estén seguros ni en el banco.

“A muchos pequeños ahorradores les ha entrado el tembleque por la crisis y la situación financiera de los bancos y prefieren invertir en una vivienda que en un depósito”, explica Jesús Duque.

"El miedo a un posible corralito ha provocado que muchas personas piensen que es más seguro comprar un piso y pagarlo al contado que tenerlo en banco”, añadía recientemenre Carlos Smerdou, consejero delegado de Foro Consultores, consultora especializada en la venta de pisos de los bancos.

En un entorno de crisis como el actual, de fuerte aumento del desempleo y de ajustes, surge una pregunta inevitable. ¿De dónde procede el dinero? Los agentes consultados señalan que de herencias, jubilaciones o simplemente, de los ahorros de toda una vida. Suficientes en muchos casos para adquirir muchos de los inmuebles 'chollo' y baratos que oferta la banca a través de sus webs. De hecho, los expertos aseguran haber visto operaciones desde 30.000 hasta 160.000 euros.

De hecho, muchos de estos compradores están adquiriendo inmuebles que no tienen salida en el mercado. Pisos invendibles, en muy mal estado y mal ubicados pero que sirven como refugio a unos pequeños inversores particulares que conocen la zona.

"No tratan de especular ni los compran para irse a vivir a ellos. Muchos los rehabilitan y los alquilan. Hay incluso quien los compra simplemente porque su hijo se ha quedado en el paro y quiere que tenga un techo bajo el que dormir", concluye Smerdou.